Por qué no debes compartir tu tarjeta para recibir una transferencia

Fer Pinedo

Co-fundador

Fer Pinedo

Co-fundador

En México, es muy común escuchar “pásame tu número de tarjeta y te deposito”. A simple vista suena práctico: son 16 dígitos fáciles de dictar y listo. Sin embargo, compartir el número de tu tarjeta para recibir dinero te expone a riesgos reales y potencialmente costosos.

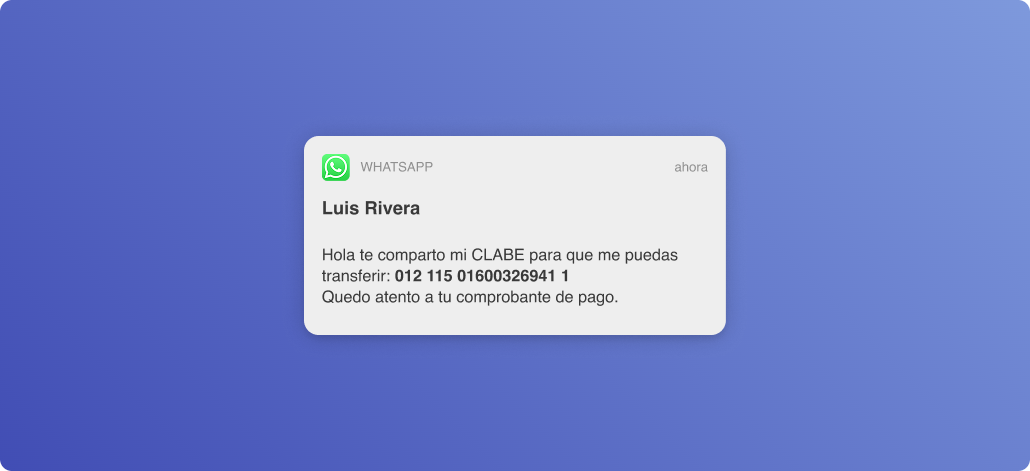

La idea central es sencilla: si vas a recibir una transferencia, comparte tu CLABE interbancaria, no los 16 dígitos de tu tarjeta.

¿Por qué compartir los 16 dígitos de tu tarjeta es riesgoso?

Las tarjetas (débito y crédito) están diseñadas para pagar en comercios, no para recibir dinero. Su número principal (PAN o Primary Account Number) es un dato sensible que permite que un comercio procese un cargo.

En el ecosistema de tarjetas existen modalidades como los cargos MIT (Merchant-Initiated Transactions) y los pagos con tarjeta en archivo (card-on-file), en los que un comercio autorizado puede realizar un cargo sin pedir el CVV o la fecha de expiración, siempre que cuente con una base válida de consentimiento y cumpla con reglas de las marcas de tarjeta. El problema es que si un comercio malintencionado obtiene tu número de tarjeta, podría intentar cargos no autorizados.

Trata el número de tu tarjeta como una contraseña financiera: compártelo sólo cuando vayas a pagar a un comercio confiable, nunca para que “te depositen”.

Ejemplo práctico: compartes tu número de tarjeta en un chat para que un “conocido” te transfiera $500. Días después, notas cargos a tu tarjeta por servicios que no reconoces. Aun si finalmente logras revertirlos, ya invertiste tiempo, estrés y posiblemente te quedaste temporalmente sin fondos.

¿Qué pasa si alguien te hace un cargo indebido?

Cuando aparece un cargo que no reconoces, puedes iniciar un contracargo (disputa) con tu banco. Es tu derecho; sin embargo, considera que:

- Los tiempos y requisitos varían por banco y por tipo de cargo.

- El proceso puede ser tardado y desgastante: llenar formularios, dar seguimiento y esperar resolución.

- No siempre es claro el paso a paso para el usuario y, mientras tanto, tu dinero puede quedar retenido.

En nuestros contenidos sobre pagos y suscripciones hemos detallado lo que son los contracargos y por qué las empresas deben resguardar la evidencia de autorización del cliente. Si te interesa profundizar, puedes revisarlo aquí.

CLABE vs. número de tarjeta

La CLABE (Clave Bancaria Estandarizada) es un identificador bancario de 18 dígitos usado en México para transferencias interbancarias. Está hecha para recibir y enviar transferencias electrónicas (SPEI), y no autoriza cargos automáticos por sí misma.

¿Puede haber riesgos con la CLABE? Sí, en el contexto de domiciliaciones bancarias (débitos automáticos) existe la posibilidad de que una empresa con autorización formal “jale” fondos desde tu cuenta. Pero hay diferencias importantes frente a las tarjetas:

- Es mucho más difícil para un comercio obtener la autorización e infraestructura necesarias para cargar a una CLABE sin tu consentimiento explícito y documentado.

- Estos esquemas suelen requerir contratos, controles y garantías (p. ej., fianzas) que elevan el umbral de entrada para comercios.

- La gestión de devoluciones/ajustes a través del banco suele ser más directa que en el ecosistema de tarjetas, donde intervienen emisores, adquirentes y redes. En nuestro análisis de cargos recurrentes vs. domiciliaciones explicamos estas diferencias operativas.

En resumen: para recibir dinero, la CLABE es el medio correcto y más seguro. El número de tarjeta es para pagar.

¿Qué deberías hacer?

Acciones prácticas para mantenerte seguro:

- Para recibir transferencias: comparte tu CLABE interbancaria.

- Revisa tus movimientos con frecuencia. Actuar rápido facilita el proceso de aclaración.

- Conoce el proceso de contracargos de tu banco: tiempos, canales y documentación necesaria.

- Usa canales de comunicación confiables para coordinar pagos.

Tip rápido: guarda tu CLABE (y un alias claro) en tu teléfono para compartirla sin errores cuando te vayan a transferir.

Conclusión

Compartir los 16 dígitos de tu tarjeta para que “te depositen” no es seguro. Genera conciencia en tu círculo: familiares, amigos y colegas. Si todos usamos la CLABE para transferencias, reducimos el fraude y evitamos dolores de cabeza.

En Quentli, nuestro compromiso es que los pagos sean más seguros y transparentes para todos. Ayudamos a los comercios a cobrar de forma responsable con cargos recurrentes a tarjeta cuando corresponde y domiciliaciones bancarias con consentimiento informado, reduciendo contracargos y mejorando la experiencia del cliente. Si quieres conocer cómo podemos ayudarte, agenda un demo.